料金一覧

費用は全て税込みです。

初診相談・検査

- 初診相談料

- 2,200円

- 精密検査料

- 30,800円

矯正治療基本料金

- 部分矯正

- 275,000~440,000円

- 早期治療(第Ⅰ期)

- 275,000~440,000円

- 全顎矯正(第Ⅱ期)

- 550,000~825,000円

※第Ⅰ期治療から第Ⅱ期治療に移行する場合は、第Ⅰ期の費用を差し引いた金額になります。

矯正管理料(通院毎にかかる費用)

- 経過観察期間

- 1,100~3,300円

- 動的治療期間

- 5,500円

- 動的治療期間(舌側矯正)

- 5,500円

- 保定期間

- 3,300円

矯正装置のオプション料金

- 審美ブラケット

- 55,000円

ブラケットの種類により追加料金がかかります - 舌側矯正

- ~275,000円

上顎裏側、下顎は表側に審美ブラケットを付ける場合 - 上下顎共に裏側からの舌側矯正

- ~550,000円

上下顎共に裏側からの矯正の場合 - 歯科矯正用アンカースクリューを用いた矯正治療

- 33,000円

歯科矯正用アンカースクリュー1本につき

その他

- 床矯正装置

- 33,000~55,000円

装置の設計により異なります - マウスピース型矯正装置(アソアライナー)

- 33,000円

マウスピース製作で歯型採取の度にかかります - 歯列矯正用咬合誘導装置(ムーシールド)

- 22,000円

乳歯の反対咬合を治療する装置 - 歯列矯正用咬合誘導装置(プレオルソ)

- 33,000円

大塚式・T4Kなどの機能的トレーナー - マウスピース型矯正装置(インビザライン)

- 605,000~880,000円

全顎矯正 - 部分矯正(前歯のみ、片顎のみ)

- 220,000~385,000円

- スプリント

- 55,000円

歯ぎしりや顎関節症の予防装置 - マウスガード

- 16,500円

スポーツ用マウスガード(上顎のみ) - 極真マウスガード

- 16,775円

極真空手公認のマウスガード - クリーニング(PMTC)

- 5,500円

クリーニング・歯石除去&PMTC(60分) - ホームホワイトニング

- 追加ジェル:5,500円

上下16本:33,000円 / 上顎8本:16,500円 - オフィスホワイト二ング

- 16,500円

片顎8本につき(60分) - 装置の再製

- 16,500~55,000円

装置の種類により異なります

治療費のお支払いについて

分割払い(無利子)

当院では治療費の分割払いを承っています。お支払い予定を予め表にご記入いただき、1年から2年を目途にお支払いいただきます。

クレジットカードでのお支払い

「基本矯正料」の残金を一括清算される場合のみ、クレジットカードでお支払いいただけるようになりました。

月々分割のお支払いと通院ごとの「矯正管理料」につきましてはお受けできませんので、ご了承ください。

矯正治療の保険適用について

当院は、指定自立支援医療機関(育成医療・更生医療)、顎口腔機能診断施設基準適合施設となっています。顎変形症と診断され、外科手術を併用した矯正治療を行う場合、唇顎口蓋裂、Down症候群と厚生労働大臣が定める先天性の特定疾患に伴う不正咬合については、保険治療が適応になります。

安心の返金保証システム

留学や転居などにより転院をされる場合は、治療の進行状態に応じた返金をさせていただきます。

医療費控除と還付額について

1年間に10万円以上の医療費を支払った場合に税金が軽減される制度です

医療費控除とは、確定申告時に医療費の申告をすると税金の一部が戻ってくる制度のことです。1年間で、生計を一とする家族の医療費総額が10万円以上だった場合に、税金が軽減されます。歯科矯正の治療費も医療費控除が適用されるケースがあります。

医療費控除の対象となる医療費の要件

- 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

- その年の1月1日から12月31日までの間に支払った医療費であること。

医療費控除の対象となる矯正治療

歯の機能としての問題が生じている場合

医療費控除の対象になるのは、歯の機能としての問題が生じている場合です。かみ合わせが悪いことで咀嚼に問題が認められたり、歯並びが悪いことで発音に影響を及ぼしているといったケースは医療費控除の対象になります。

子供の矯正の場合

発育段階にある子供の歯並びの矯正は、その後の成長を促す治療行為として必要と考えられるため、医療費控除の対象になります。

※年齢については具体的な基準が設けられていないため、税務署に確認する必要があります。

審美目的の治療は控除の対象外

歯科矯正でも、容貌を美しくしたいという審美目的の治療は、医療費控除の対象になりません。

医療費控除の対象となる治療であるかどうか、スタッフまでご確認ください。

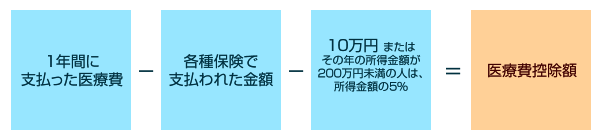

医療費控除の計算

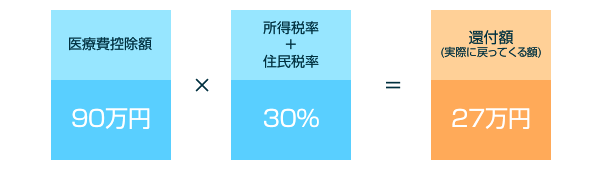

医療費控除の還付額

医療費控除で戻ってくる金額は「医療費控除額×所得税率」で計算できます。医療費控除額=還付額(実際に戻ってくる金額) ではありません。

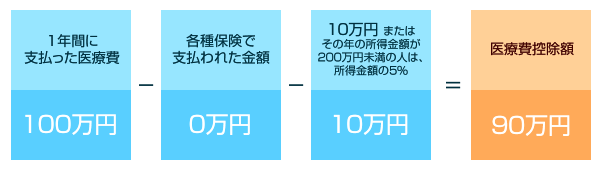

還付額(実際に戻ってくる額)の計算例

課税所得額600万円で保険からの給付金0円、1年間に支払った医療費100万円の場合

※あくまでも試算となりますので、正しくはご自身の環境に合わせて算出してください。

1年間に支払った医療費

- 医師・歯科医師に支払った診療費、治療費

- 治療、療養のための医薬品の購入費

- 通院費用、入院の部屋代や食事代の費用で通常必要なもの

各種保険で支払われた金額の例

- 出産育児一時金

- 家族療養費

- 高額療養費

- 損害保険会社や生命保険会社から支払われた障害費用

10万円または所得の5%

- その年の所得金額が200万円未満の人は、所得金額の5%

医療費控除額

- 計算した金額がマイナスの場合は、医療費控除対象となりません。

- 医療費控除額の上限は200万円です。

所得税率

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 1,000円~194.9万円 | 5% | 0円 |

| 195万円~329.9万円 | 10% | 97,500円 |

| 330万円~694.9万円 | 20% | 427,500円 |

| 695万円~899.9万円 | 23% | 636,000円 |

| 900万円~1,799.9万円 | 33% | 1,536,000円 |

| 1,800万円~3,999.9万円 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

※国税庁(平成27年分以後)

※課税所得額は1,000円未満の端数切り捨て

住民税率

確定申告をすると、所得税だけでなく住民税も安くなります(住民税のために追加で手続きをする必要はありません)。所得にかかる住民税の税率は10%であることから、医療費控除額の10%に当たる金額だけ住民税が安くなります。

控除を受けるための手続き

医療費控除を受けるためには、医療費の領収書から「医療費控除の明細書」を作成して添付する必要がありますので、領収書は大切に保管しておいてください。

医療費控除についてさらに詳しい情報は 国税庁「医療費を支払った時(医療費控除)」 をご覧ください。